모기지나 기타 대출을 고려한 적이 있다면 Excel 에서 (Excel)PMT 기능 을 사용하는 방법을 알면 지불 방식에 대한 통찰력을 얻을 수 있습니다.

PMT 는 " 결제(Payment) "를 의미합니다. 함수에 필요한 모든 입력을 제공하면 필요한 정기 결제가 반환됩니다.

Excel 에서 (Excel)PMT 기능이 작동 하는 방식을 이해 하면 특정 금액을 지불하거나 이자율이 어떻게 변하는지에 따라 대출을 상환하는 데 걸리는 시간을 측정하는 데 도움이 될 수 있습니다.

Excel의 PMT 기능 작동 방식

PMT 함수 는 Index 또는 Vlookup 과 같은 다른 (Vlookup)Excel 함수 보다 훨씬 간단 합니다. 하지만 그렇다고 해서 덜 유용하지는 않습니다.

대출에 대한 정기 상환을 받으려면 다음 입력과 함께 PMT 기능을 제공해야 합니다.(PMT)

- rate : 대출금리.

- nper : 대출 기간 동안 이루어진 총 지불 횟수.

- pv : 대출의 시작 잔액(현재 가치).

- fv : 대출금을 상환하고 남은 현금(미래가치). 이것은 선택 사항이며 기본값은 0입니다.

- 유형(type) : 지불이 각 지불 기간의 시작(1) 또는 끝(0)에 만기되는지 여부. 이 또한 선택 사항입니다.

이 기능을 사용하는 방법을 이해하는 쉬운 방법은 간단한 예부터 시작하는 것입니다.

은행에서 $10,000의 개인 대출을 받을 생각이라고 가정해 보겠습니다. 4년(48개월) 안에 갚고 싶다는 것을 알고 있지만 은행에서 크레딧을 받을 때 받게 될 이자율은 확실하지 않습니다.

다양한 이자율에 대한 지불액을 추정하려면 Excel 의 (Excel)PMT 기능을 사용할 수 있습니다 .

(Set)상단에 알려진 고정 값으로 스프레드시트를 설정 합니다. 이 경우 대출 금액과 지불 횟수입니다. 가능한 모든 이자율의 열 하나와 지불 금액에 대한 빈 열을 만듭니다 .(Create one)

이제 Payment 의 첫 번째 셀에 (Payment)PMT 함수 를 입력합니다 .

=PMT(B5,B2,B1)

여기서 B5는 이자율이 있는 셀, B2는 지불 횟수가 있는 셀, B1은 대출 금액(현재 가치)이 있는 셀입니다. 다음 단계에서 열을 채울 때 해당 셀을 일정하게 유지하려면 아래와 같이 B1 및 B2에 "$" 기호를 사용하십시오.

Enter 키(Enter) 를 누르면 해당 이자율에 대한 지불 금액이 표시됩니다.

Shift 키를 누른 상태 에서 커서가 두 개의 수평선으로 바뀔 때까지 지불 금액이 있는 첫 번째 셀의 오른쪽 하단 모서리에 커서를 놓습니다. 두 번 클릭(Double-click) 하면 나머지 열이 다른 이자율에 대한 지불로 채워집니다.

이 결과가 보여주는 것은 은행이 제공하는 이자율에 따라 이 대출에 대해 예상할 수 있는 지불금입니다.

이를 위해 Excel(Excel) 을 사용할 때 유용한 점 은 총 대출 금액 또는 지불 횟수로 셀을 변경하고 이것이 대출의 정기 지불 금액이 어떻게 변경되는지 관찰할 수도 있다는 것입니다.

Excel 의 다른 PMT 함수(PMT Function Examples) 예

조금 더 복잡한 몇 가지 예를 살펴보겠습니다.

(Imagine)당신이 큰 상을 받았고 당신에게 상을 줄 조직이 당신에게 상을 일시금이나 연금으로 받을 수 있는 선택권을 주었다고 상상해 보십시오 . 10년에 걸쳐 5% 연금으로 $1,000,000, 또는 지금 일시불로 $750,000를 받을 수 있습니다. 장기적으로 어느 것이 더 나은 선택입니까?

Excel 의 PMT 기능 이 도움이 될 수 있습니다. 연금의 경우 연간 지불액이 얼마인지 알고 싶을 것입니다.

이렇게 하려면 마지막 예와 동일한 접근 방식을 사용하지만 이번에는 알려진 값은 다음과 같습니다.

- 미래 가치: $1,000,000

- 비율: 5%

- 납입 횟수: 10(10년에 걸쳐 1회 연납)

함수를 입력합니다.

=PMT(B2,B3,0,B1,0)

끝에 0은 각 기간(연도) 말에 지불이 이루어짐을 의미합니다.

Enter 키를 누르면 연간 지불액이 $79,504.57인 것을 알 수 있습니다.

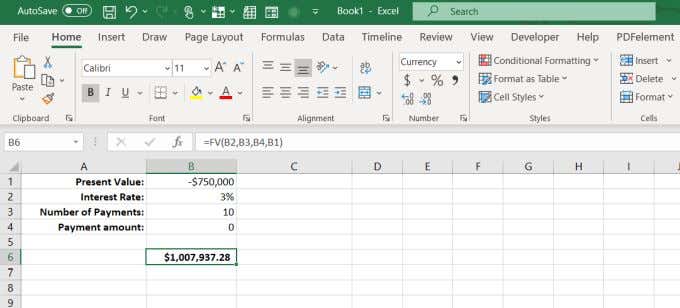

다음으로, 오늘 $750,000를 취하여 겨우 3%의 이자율만 받는 투자에 투자한다면 10년 후에 얼마나 많은 돈을 갖게 되는지 살펴보겠습니다.

일시불의 미래 가치를 결정하려면 FV(미래 가치)라는 다른 Excel 공식이 필요합니다.(Excel)

이 공식에는 다음이 필요합니다.

- 금리: 3%

- 지불 횟수: 10(년)

- 지불: 0(인출 금액 없음)

- 현재 가치: -$750,000(예금 금액)

이 공식은 다음과 같습니다. =FV(B2,B3,B4,B1)

Enter 키를 누르면 오늘 전체 $750,000를 투자하고 3%만 벌었다면 10년 후에 $7,937.28를 더 벌게 된다는 것을 알 수 있습니다.

이것은 현명하게 투자하면 단 3% 이상의 수익을 올릴 수 있기 때문에 오늘 일시금을 가지고 스스로 투자하는 것이 더 현명하다는 것을 의미합니다.

Excel의 PMT 기능이 유용합니다.

주택 대출, 자동차 대출을 신청하거나 가족에게 돈을 빌려주는 것을 고려하고 있는지 여부에 관계없이 Excel 의 (Excel)PMT 기능은 상황에 맞는 대출 조건을 파악하는 데 도움이 될 수 있습니다.

따라서 다음에 은행이나 자동차 판매점에 갈 것을 고려하고 있다면 먼저 Excel(Excel) 에 앉아서 숙제를 하십시오. 이자율과 지불금의 영향을 이해하면 추위 속에서 걷고 다른 사람의 말을 받아들여야 하는 것보다 훨씬 더 나은 이점을 얻을 수 있습니다.

Excel을 많이 사용하는 경우 Excel에 대한 팁과 요령을 살펴보고 싶을 것 입니다. 그리고 PMT(PMT) 기능 의 다른 멋진 용도를 알고 있다면 아래의 댓글 섹션에서 공유하십시오.

How To Use The PMT Function In Excel

If you’ve ever сonsidеred taking out a mortgаge or any other loan, knowing how to use the PMT function in Excel can give you some insight into what your payments аre going to look like.

PMT stands for “Payment”. This is once you provide all of the required inputs into the function, it will return the periodic payment you’ll need to make.

Understanding how the PMT function works in Excel can help you measure how long it’ll take to pay off a loan if you pay a certain amount, or depending how the interest rate changes.

How The PMT Function in Excel Works

The PMT function is much simpler than other Excel functions, like Index or Vlookup. But that doesn’t make it any less useful.

To get the periodic payment on a loan, you need to provide the PMT function with the following inputs.

- rate: The loan interest rate.

- nper: Total number of payments made over the entire period of the loan.

- pv: The starting balance of the loan (present value).

- fv: The cash you have left after the loan is paid off (future value). This is optional and defaults to 0.

- type: Whether payments are due at the beginning of each pay period (1) or the end (0). This is also optional.

An easy way to understand how you can use this function is to start with a simple example.

Let’s say you’re thinking of taking out a personal loan of $10,000 from your bank. You know you want to pay it off in 4 years (48 months), but you aren’t sure what interest rate you’ll get when the bank runs your credit.

To estimate what your payment will be for different interest rates, you can use the PMT function in Excel.

Set up the spreadsheet with the known, fixed values at the top. In this case that’s the loan amount and the number of payments. Create one column of all possible interest rates, and an empty column for the payment amounts.

Now, in the first cell for Payment, type the PMT function.

=PMT(B5,B2,B1)

Where B5 is the cell with interest rate, B2 is the cell with the number of payments, and B1 is the cell with the loan amount (present value). Use the “$” symbol for B1 and B2 as shown below to keep those cells constant when you fill the column in the next step.

Press Enter and you’ll see the payment amount for that interest rate.

Hold down the Shift key and place the cursor over the lower right corner of the first cell with the payment amount until the cursor changes to two horizontal lines. Double-click and the rest of the column will fill with payments for the other interest rates.

What these results show you is exactly what payment you can expect for this loan, depending what interest rate the bank offers.

What’s useful about using Excel for this is you can also change the cells with the total loan amount or the number of payments and observe how this changes the periodic payment amount of the loan.

Other PMT Function Examples In Excel

Let’s take a look at a couple, slightly more complicated examples.

Imagine you’ve won a large award, and the organization that will give you the award has given you the choice to accept the award in a lump sum or an annuity. You can receive $1,000,000 as a 5% annuity over 10 years, or $750,000 in a lump sum today. Which is the better option in the long run?

The PMT function in Excel can help. In the case of the annuity, you’ll want to know what the annual payment comes to.

To do this, use the same approach as the last example, but this time the known values are:

- future value: $1,000,000

- rate: 5%

- number of payments: 10 (one annual payment over ten years)

Type the function:

=PMT(B2,B3,0,B1,0)

The zero at the end means the payments will be made at the end of each period (year).

Press Enter, and you’ll see that the annual payment comes to $79,504.57.

Next, let’s look at how much money you would have in 10 years if you take the $750,000 today and put it into an investment that only earns a modest 3% interest rate.

Determining the future value of a lump sum requires a different Excel formula called FV (future value).

This formula requires:

- Interest rate: 3%

- Number of payments: 10 (years)

- Payments made: 0 (no amount withdrawn)

- Present value: -$750,000 (amount deposited)

This formula is: =FV(B2,B3,B4,B1)

Press Enter and you’ll see that if you invested the entire $750,000 today and only earn 3%, you’d end up with $7,937.28 more in 10 years.

This means taking the lump sum today and investing it yourself is smarter, because you can likely earn much more than just 3% if you invest wisely.

The PMT Function In Excel Is Useful

Whether you’re applying for a home loan, a car loan, or considering lending money out to a family member, the PMT function in Excel can help you figure out the right loan terms for your situation.

So the next time you’re considering walking into a bank or a car dealership, first sit down with Excel and do your homework. Understanding the impact of interest rates and payments will put you at a much better advantage than walking in cold and having to take someone else’s word for it.

If you use Excel a lot, you’ll want to take a look at our tips and tricks for Excel. And if you know of any other cool uses for the PMT function, share them in the comments section below.